În peisajul fiscal românesc, gestionarea corectă a declarațiilor fiscale și a impozitelor aferente este esențială pentru orice entitate economică. Un aspect important îl reprezintă declararea veniturilor trimestriale și calcularea impozitului pe profit, procese care implică o serie de formulare și reguli specifice. Acest articol își propune să clarifice aspectele legate de aceste declarații, inclusiv modul de completare și depunere.

Modificări Legislative și Digitalizare

Începutul fiecărui an aduce cu sine speranța unor modificări legislative mai puține, însă realitatea fiscală românească a demonstrat, în ultimii ani, o dinamică legislativă intensă. Chiar și la final de an, au fost operate modificări legislative, unele chiar cu aplicare imediată, ceea ce devine o practică frecventă. Digitalizarea ANAF, deși în curs, a întâmpinat provocări, cu căderi ale sistemelor și probleme cu diverse platforme electronice, precum e-Transport și e-Factura. Sistemul e-TVA, deși introdus, a generat inițial nemulțumiri din cauza modului de implementare, dar și recunoașterea de către Guvern că ANAF nu era pregătit pentru a face față noilor cerințe.

Se dorește o reducere a numărului de declarații și simplificarea procedurilor birocratice, iar anul 2026 a fost declarat de ANAF ca fiind anul în care interacțiunea online cu contribuabilii va crește, iar unele declarații, precum D394, vor fi simplificate. Introducerea e-Factura și e-TVA, deși menite să îmbunătățească colectarea, nu au condus la creșterea acesteia, ci mai degrabă au impus conformarea celor care respectau deja legislația.

Înregistrarea Vectorului Fiscal

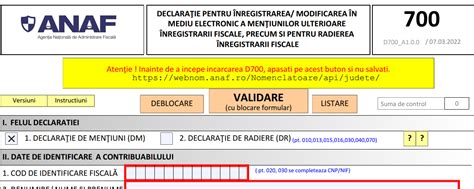

Începând cu luna ianuarie, modificările în vectorul fiscal se pot realiza online prin formularul 700, aprobat prin OPANAF 1699/2021 și 2034/2022. Acest formular preia funcțiile mai multor declarații anterioare, precum 010, 013, 015, 016, 020, 030, 040, 070, 092 și notificarea TVA la încasare 097.

Prin intermediul formularului 700 se pot declara următoarele:

- Înregistrarea sau modificarea domiciliului fiscal.

- Înregistrarea unor noi categorii de obligații fiscale sau modificarea celor existente.

- Modificarea sistemului anual/trimestrial de declarare și plată a impozitului pe profit.

- Exercitarea opțiunii de modificare a anului fiscal.

- Declararea sediilor secundare care nu au obligația înregistrării fiscale.

- Înregistrarea în scopuri de TVA, efectuarea de mențiuni privind vectorul fiscal TVA.

- Exercitarea opțiunii privind aplicarea/încetarea aplicării prevederilor referitoare la locul prestării serviciilor către persoane neimpozabile.

- Efectuarea de mențiuni privind schimbarea perioadei fiscale pentru persoanele impozabile înregistrate în scopuri de TVA care utilizează trimestrul calendaristic ca perioadă fiscală și care efectuează o achiziție intracomunitară de bunuri taxabilă în România.

- Efectuarea de mențiuni privind cifra de afaceri în cazul persoanelor impozabile pentru care perioada fiscală este trimestrul calendaristic și care nu au efectuat achiziții intracomunitare de bunuri în anul precedent.

- Efectuarea de mențiuni privind aplicarea/încetarea aplicării sistemului TVA la încasare.

Este important de menționat că mesajul "Atașați arhiva cu documente potrivit legii!" din cadrul formularului 700 poate genera confuzie, deoarece legislația nu cere întotdeauna atașarea de documente.

Obligații Fiscale Specifice

Începând cu 2025, toți contribuabilii care au obligația conducerii evidenței contabile în partidă dublă trebuie să depună SAFT (D406). Această declarație este ușor de generat cu ajutorul programului SAGA, dar nu produce încă efecte fiscale directe.

Prin Legea 245/2025, s-a stabilit obligația firmelor de a obține cod fiscal pentru impozitul pe venituri din salarii pentru fiecare punct de lucru situat la altă adresă decât sediul social, dacă acolo există cel puțin un salariat. Această regulă se aplică dacă punctul de lucru se află într-o altă localitate sau unitate administrativ-teritorială.

Din 2022, ANAF comunică exclusiv prin SPV (Spațiul Privat Virtual) cu contribuabilii. Este esențial ca firmele să aibă acces la SPV, deoarece orice solicitare sau depunere de documente către ANAF nu va fi luată în considerare dacă nu se realizează prin această platformă.

Perioada Fiscală pentru TVA și Impozitul pe Profit

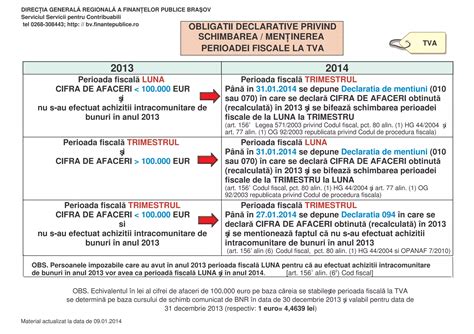

Verificarea cifrei de afaceri este crucială pentru determinarea perioadei fiscale pentru TVA: lună sau trimestru. Dacă în anul 2025 s-au efectuat achiziții intracomunitare de bunuri, în 2026 perioada fiscală pentru TVA va fi luna, indiferent de cifra de afaceri. De asemenea, plătitorii de impozit pe profit cu o cifră de afaceri contabilă de peste 100.000 EUR (509.850 lei în 2025) nu pot avea perioada fiscală trimestrul pentru depunerea D112.

Trecerea la regimul de impozitare pe profit sau microîntreprindere de la 1 ianuarie se face prin D700 până la 31 martie. Schimbarea perioadei fiscale la TVA (de la lună la trimestru sau invers) se realizează până la 15 (25) ianuarie.

Cursul EUR la 31 decembrie 2025 (5.0985 lei/EUR) este utilizat pentru reevaluarea creanțelor și obligațiilor în valută, precum și pentru încadrarea ca plătitor de impozit pe veniturile microîntreprinderilor sau de impozit pe profit în anul 2026. Plafonul pentru cifra de afaceri la TVA, care determină schimbarea sau menținerea perioadei fiscale, este de 509.630 lei (curs 31/12/2025).

Declarația Unică și Declarațiile Fiscale

Declarațiile fiscale depuse de persoanele juridice se transmit exclusiv online. Pentru persoanele fizice, declarația unică poate fi depusă și în format fizic, la ghișeele ANAF. În 2026 se va depune declarația unică pentru realizatul anului 2026, care va fi o aplicație online gestionată de ANAF, populată cu informații disponibile la ANAF și completată manual de contribuabil pentru anumite categorii de venituri.

Se preconizează introducerea autentificării cu ROeID sau cu certificatul digital din noile cărți de identitate pe site-ul ANAF în 2026 sau 2027. Persoanele fizice pot depune declarații și fără certificat fiscal valabil, direct pe site-ul ANAF.

Declarația Unică 2025: Ghid complet – Bursă, Dividende, Chirie, CASS

Declarații Specifice și Formulare

- Declarația 100: Se utilizează pentru declararea și plata impozitelor, taxelor și contribuțiilor.

- Declarația 101: Declarație informativă privind impozitul pe profit.

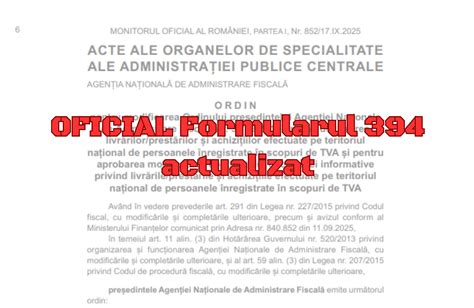

- Declarația 394: Declarație informativă privind livrările/prestările și achizițiile efectuate pe teritoriul național de persoanele înregistrate în scopuri de TVA.

- Formularul 700: Pentru înregistrarea și modificarea vectorului fiscal.

- SAFT (D406): Raportare fiscală obligatorie pentru entitățile cu evidență contabilă în partidă dublă.

Este important de reținut că, în cazul SAFT, regulile de generare impun o anumită structură a conturilor contabile, iar erorile frecvente apar din cauza neconformității acestora. De exemplu, conturile sintetice de grad 1 trebuie să aibă analitice create la nivel de cont sintetic de grad 2.

TVA și Perioada Fiscală

Dacă la 31/12/2025 cifra de afaceri pentru TVA este de până la 509.630 lei și nu s-au efectuat achiziții intracomunitare de bunuri în anul 2025, atunci în 2026 perioada fiscală pentru TVA va fi trimestrul. Dacă se depunea decont de TVA trimestrial, se va continua la fel; altfel, dacă se depunea lunar, este necesară depunerea formularului 700 pentru actualizarea vectorului fiscal.

Formularul 094, deși inclus acum în 700, era anterior depus de cei înregistrați în scopuri de TVA, cu decont trimestrial, cifră de afaceri sub 100.000 EUR și fără achiziții intracomunitare de bunuri în anul precedent. Cifra de afaceri pentru TVA se determină conform art. 310 din Codul Fiscal, nu neapărat cea contabilă.

Începând cu 2025, plafonul de înregistrare în scopuri de TVA s-a modificat de la 300.000 lei la 395.000 lei.

| Condiție | Perioada Fiscală în 2026 |

|---|---|

| Cifă de afaceri TVA ≤ 509.630 lei ȘI fără AIC în 2025 | Trimestru |

| Cifă de afaceri TVA > 509.630 lei SAU cu AIC în 2025 | Lună |

Este important de reținut că, la determinarea cifrei de afaceri pentru TVA, se ia în considerare baza de impozitare înscrisă pe rândurile din decontul de taxă pe valoarea adăugată, corespunzătoare livrărilor de bunuri/prestărilor de servicii taxabile și/sau scutite cu drept de deducere, precum și a livrărilor de bunuri/prestărilor de servicii pentru care locul livrării/prestării se consideră a fi în străinătate, dar care dau drept de deducere.

Prin Ordinul nr. 3769/2015, se detaliază conținutul declarației informative privind livrările/prestările și achizițiile efectuate pe teritoriul național de persoanele înregistrate în scopuri de TVA. Aceasta include informații despre facturile emise, bonurile fiscale, achizițiile de bunuri și servicii, defalcate pe cote de TVA.

În ceea ce privește declarația privind încasările lunare realizate prin aparatele de marcat electronice fiscale, se menționează numărul total al bonurilor fiscale și valoarea totală a încasărilor, inclusiv a celor care îndeplinesc condițiile unei facturi simplificate.

Este esențială consultarea ghidurilor ANAF și a legislației în vigoare pentru o completare corectă și completă a tuturor declarațiilor fiscale, asigurând astfel conformitatea cu obligațiile legale.

tags: #declaratie #pt #incasari #pe #trimestru