În Monitorul Oficial nr. 885 din 10.11.2017 a fost publicată Ordonanța de Urgență nr. 79 pentru modificarea și completarea Legii 227/2015 privind Codul fiscal. Această ordonanță a adus modificări semnificative în ceea ce privește impozitarea veniturilor persoanelor fizice și contribuțiile sociale obligatorii. Pentru o înțelegere mai ușoară a prevederilor, modificările vor fi prezentate detaliat.

Una dintre cele mai importante schimbări introduse de OUG 79/2017 a fost reducerea cotei generale de impozitare pentru impozitul pe veniturile persoanelor fizice de la 16% la 10%. Această măsură a avut ca scop stimularea economiei și creșterea veniturilor nete ale salariaților.

Transferul Contribuțiilor Sociale

O modificare majoră a vizat modul de contribuție la asigurările sociale. Contribuția, care anterior era împărțită între angajat (10,5%) și angajator (15,8%), a fost mutată integral în sarcina angajatului, în cota de 25%, pentru condiții normale de muncă. Această schimbare a intrat în vigoare începând cu 1 ianuarie 2018.

Prin OUG 82/2017, publicată în Monitorul Oficial nr. 912 din 16.11.2017, Guvernul a obligat angajatorii să poarte negocieri cu angajații în perioada 20 noiembrie - 20 decembrie 2017 pentru punerea în aplicare a prevederilor OUG nr. 79/2017. În cazul unităților în care există un contract colectiv, este obligatorie negocierea colectivă a actelor adiționale la contractele și acordurile colective de muncă în vigoare.

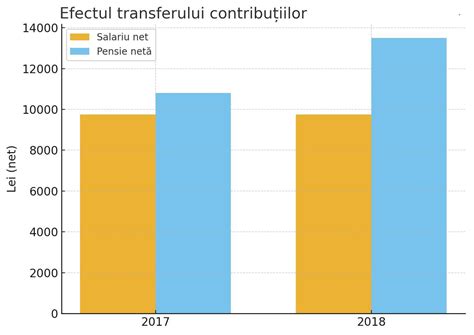

Implicații asupra Venitului Net

Transferul contribuțiilor sociale din sarcina angajatorului în cea a angajatului, începând cu 1 ianuarie 2018, conform OUG nr. 79/2017, a avut un impact asupra salariului net. În general, creșterea salariului brut al angajaților pentru alinierea la transferul contribuției a avut implicații financiare minime sau chiar diminuări de costuri pentru angajat.

De exemplu, un salariu BRUT de 3000 lei în 2017 costa (contribuții angajator + angajat) suma de 1587 lei, iar salariatul lua în mână un net de 2104 lei. Angajatorul avea de plătit 691 lei la stat. După transferul contribuțiilor, chiar dacă salariul brut se modifica, netul încerca să țină pasul. În perioada 2017 - 2024, câștigul salarial brut s-a majorat cu peste 150%, în timp ce netul a crescut cu 120%.

Critici și Recomandări Internaționale

La șase ani de la aprobarea transferului contribuțiilor sociale de la angajator exclusiv în sarcina angajatului, Consiliul Europei cere Guvernului României să transfere o parte din contribuțiile sociale de la angajat către angajator. Blocul Național Sindical (BNS) a informat că a trimis Guvernului României o adresă oficială prin care solicită convocarea de urgență a Consiliului Național Tripartit pentru Dialog Social, pentru identificarea soluțiilor privind transferul contribuțiilor de la angajat înapoi la angajator, așa cum cere Comitetul de miniștri din cadrul Consiliului Europei în Rezoluția ResCSS(2024)15 privind aplicarea Codului european de securitate socială de către România.

România încalcă din anul 2017 Codul European de Securitate Socială, când Guvernul României a adoptat Ordonanța de Urgență nr. 79/2017, prin care contribuțiile sociale au fost transferate aproape în totalitate din sarcina angajatorilor în sarcina angajaților. Comitetul de miniștri din cadrul Consiliului Europei atrage atenția că trebuie operate modificări urgente de către Guvernul României în Codul Fiscal.

În cadrul Rezoluției menționate, se precizează că cea mai mare parte a cheltuielilor fondurilor de asigurări sociale de stat și de sănătate este acoperită din contribuții, plătite în principal de angajați.

Acțiuni Juridice și Decizii ale Curții Constituționale

În data de 15 noiembrie 2017, imediat după publicarea OUG nr. 79 din 2017, BNS a sesizat Avocatul Poporului, solicitând acestuia să sesizeze Curtea Constituțională cu privire la neconstituționalitatea măsurii. În 2018, BNS, printr-un afiliat, a ridicat o excepție de neconstituționalitate direct în fața Curții Constituționale, criticând măsura pentru afectarea drepturilor salariaților și a principiilor fiscalității echitabile.

Curtea Constituțională a decis că măsura se încadrează în marja de apreciere legislativă și nu afectează egalitatea sau echitatea fiscală, respingând excepția formulată. Cu privire la încălcarea tratatelor internaționale, CCR s-a limitat a motiva că acestea nu sunt relevante, deoarece OUG 79/2017 asigură sustenabilitatea sistemului de asigurări sociale din România.

Tax Rate și Povara Fiscală pe Muncă

Supraimpozitarea muncii în România rămâne un subiect de dezbatere. Din cauza unui artificiu fiscal din Codul Fiscal în 2018, România apare în rândul statelor membre în care povara fiscală pe lucrători este foarte mare. Conform Eurostat, "tax rate"-ul în România este de 36,9% din câștig, mult peste media europeană de 29,9%. Această situație creează o anomalie, deoarece românii pe salariul mediu plătesc mai multe taxe decât cetățenii din alte state UE.

În 2017, "tax rate"-ul în România era de 25,57%, iar în 2018 a ajuns la 36,91%, o creștere de 11,3%. Această creștere semnificativă a fost, în esență, doar pe hârtie, fără a afecta direct contribuabilul, deoarece impozitul pe venit a scăzut de la 16% la 10%, iar contribuțiile de asigurări sociale de sănătate și pensii au fost, de asemenea, diminuate.

Reforma Fiscalității Muncii și Deficitul Bugetar

Datorită OUG 79/2017, discuțiile despre impozitarea progresivă în România sunt complicate. Premierul României a declarat că impozitarea progresivă nu este o idee de actualitate, în condițiile în care doar trei state UE (Bulgaria, România și Ungaria) mai au cotă unică. Problema principală cu care se confruntă România acum este deficitul bugetar, iar soluția pe partea de venituri este necesară.

Creșterea colectării TVA-ului nu se realizează peste noapte, iar o trecere la cota progresivă ar putea fi în interesul tuturor. Până atunci, România rămâne ancorată în trecutul cotei unice, iar o reformă a impozitării salariilor este inevitabilă.

Ben Shapiro - Impozit unic vs. impozit progresiv

Context Legislativ și Implementare

Ordonanța de Urgență nr. 79/2017 a fost adoptată în temeiul art. 115 alin. (1) din Constituția României, privind reforma sistemelor sociale publice din România în vederea creșterii gradului de colectare a veniturilor la bugetul asigurărilor sociale de stat și de responsabilizare a angajatorilor. Modificările au fost implementate în cadrul Legii bugetului asigurărilor sociale de stat și a Legii bugetului de stat pentru anul 2018.

Tabel: Modificări ale Cotelor de Contribuții Sociale (2017 vs. 2018)

| Tip Contribuție | Cota Angajat (2017) | Cota Angajator (2017) | Cota Totală (2017) | Cota Angajat (2018) | Cota Angajator (2018) | Cota Totală (2018) |

|---|---|---|---|---|---|---|

| Impozit pe venit | 16% | - | 16% | 10% | - | 10% |

| Contribuția de Asigurări Sociale (CAS - Pensii) | 10,5% | 15,8% | 26,3% | 25% | 0% | 25% |

| Contribuția de Asigurări Sociale de Sănătate (CASS) | 5,5% | 5,2% | 10,7% | 10% | 0% | 10% |

Acest document poate avea modificări ulterioare.

tags: #sarcina #impozite #taxe #salariat #oug #79