La șase ani de la momentul în care Guvernul a aprobat transferul contribuțiilor sociale de la angajator exclusiv în sarcina angajatului, Consiliul Europei solicită României să reconsidere această măsură, transferând o parte din contribuțiile sociale înapoi către angajatori.

Blocul Național Sindical (BNS) a informat că a transmis Guvernului României o adresă oficială prin care solicită convocarea de urgență a Consiliului Național Tripartit pentru Dialog Social. Scopul este identificarea soluțiilor privind transferul contribuțiilor de la angajat înapoi la angajator, așa cum cere Comitetul de Miniștri din cadrul Consiliului Europei în Rezoluția ResCSS(2024)15. Această rezoluție, adoptată pe 10 iulie 2024, vizează aplicarea Codului European de Securitate Socială de către România.

Pe scurt, România încalcă din anul 2017 Codul European de Securitate Socială. Anul 2017 a marcat adoptarea Ordonanței de Urgență nr. 79/2017, prin care contribuțiile sociale au fost transferate aproape în totalitate din sarcina angajatorilor în sarcina angajaților. Comitetul de Miniștri din cadrul Consiliului Europei atrage atenția că Guvernul României trebuie să opereze modificări urgente în Codul Fiscal.

În cadrul Rezoluției menționate, se precizează: „Comitetul Miniștrilor observă, de asemenea, cifrele pentru 2022 furnizate de guvern cu privire la sumele totale ale veniturilor din contribuții și cheltuielilor Fondului de asigurări sociale de stat și Fondului de asigurări de sănătate, care arată că, la fel ca în anul anterior, cea mai mare parte a cheltuielilor este acoperită din contribuții, plătite în principal de angajați.”

Contextul Istoric și Demersurile Sindicale

La data de 15 noiembrie 2017, imediat după publicarea OUG nr. 79 din 2017 în Monitorul Oficial, BNS a sesizat Avocatul Poporului. Solicitarea viza ca Avocatul Poporului, în baza atribuțiilor sale legale și constituționale, să sesizeze Curtea Constituțională cu privire la neconstituționalitatea măsurii. Acest demers era esențial pentru ca Curtea să se poată pronunța asupra constituționalității textului legal înainte ca acesta să producă efecte, având în vedere că efectele actului normativ vizau toți salariații din România, precum și angajatorii care urmau să calculeze și să vireze salariile și contribuțiile începând cu 1 ianuarie 2018.

În anul 2018, într-o cauză aflată pe rolul instanței, BNS, printr-un afiliat al său, a ridicat o excepție de neconstituționalitate, sesizând în mod direct Curtea Constituțională. Critica viza măsura transferului contribuțiilor. La momentul respectiv, Curtea Constituțională a fost sesizată cu argumente care priveau afectarea drepturilor salariaților și a principiilor fiscalității echitabile. Unul dintre argumentele esențiale ale excepției de neconstituționalitate a subliniat că măsura ar încălca atât standardele internaționale referitoare la protecția socială, prevăzute în Carta Socială Europeană și Codul European de Securitate Socială, cât și principiul justei distribuiri a sarcinilor fiscale între angajatori și angajați, prin crearea unei poveri disproporționate asupra salariaților.

Curtea Constituțională a decis că măsura se încadrează în marja de apreciere legislativă și nu afectează egalitatea sau echitatea fiscală, respingând excepția formulată. În ceea ce privește încălcarea prevederilor Cartei Sociale Europene (art. 12 pct. 1-3 privind dreptul la securitate socială) și a Codului European de Securitate Socială (art. 70 pct. 1 și 2 privind cuantumul cotizațiilor de asigurare), care limitează contribuțiile sociale ale angajaților la 50% din totalul resurselor alocate protecției sociale, CCR s-a limitat a motiva cel puțin lacunar cele sesizate de BNS privind încălcarea tratatelor la care România este parte. Motivația s-a limitat la a considera că aceste tratate nu sunt relevante pentru cauză, deoarece prevederile OUG 79/2017 nu vizează reducerea protecției sociale, ci asigură sustenabilitatea sistemului de asigurări sociale din România.

Reacții și Solicitări Curente

Blocul Național Sindical salută decizia Comitetului de Miniștri din cadrul Consiliului Europei. De asemenea, solicită exprimarea unui punct de vedere public din partea ministrului Finanțelor, Marcel Boloș, pe această temă. Acest lucru este important în contextul în care echipa din Ministerul Finanțelor nu a inclus absolut nimic despre îndreptarea acestei spețe în planul fiscal al României, negociat cu Comisia Europeană pentru următorii 7 ani.

Consideră necesară o poziție publică pe acest subiect și din partea ministrului Muncii, Simona Bucura-Oprescu, dat fiind că și-a exprimat în nenumărate rânduri intenția de reducere a taxării muncii în România.

Impactul Transferului Contribuțiilor asupra Salariului Net

Începând cu 1 ianuarie 2018, contribuțiile sociale au fost trecute exclusiv în sarcina angajatului, cuantumul total al acestora urmând să scadă de la 39,25% la 35%. În același timp, nivelul impozitului pe venit s-a redus cu 37,5%, de la 16% la 10%. România a devenit, astfel, singura țară din Uniunea Europeană care lasă contribuțiile sociale exclusiv în sarcina angajaților.

Acest sistem nu se aplică în niciun alt Stat Membru, deoarece implicarea angajatorului în plata contribuțiilor a avut ca scop, încă de la începuturile introducerii acestora, susținerea anumitor categorii de persoane care beneficiază de ajutor social fără, însă, a contribui la sistem (ex. elevi, studenți, pensionari care beneficiază de asigurarea socială de sănătate fără plata contribuției), conform Mihaela Mitroi, liderul Departamentului de Consultanță Fiscală și Juridică, PwC România.

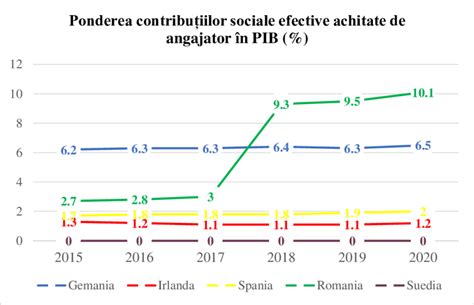

Analiza de specialitate relevă faptul că, în medie, la nivel european, contribuțiile angajatorilor sunt mai mari decât cele ale angajaților. Potrivit calculelor PwC, media contribuțiilor sociale suportate de angajator în statele UE este de 23,57%, pe când media contribuțiilor angajaților este de doar 13,35%. Prin urmare, se dorește creșterea nivelului contribuției angajaților în România la aproape de 3 ori media europeană și eliminarea contribuției angajatorului.

Scenarii Posibile pentru Salariul Net

Experții PwC România subliniază că, pentru ca angajații să nu fie afectați de această creștere a poverii fiscale în sarcina lor, angajatorul ar trebui să le crească salariile brute cu 22,75%. Totuși, conform prevederilor legale actuale, angajatorii din mediul privat nu pot fi obligați să modifice nivelurile salariale, decât pentru salariații plătiți la nivelul salariului minim pe economie, contractele de muncă fiind înțelegeri private, iar statul nu poate impune modificarea acestora fără acordul părților.

În plus, specialiștii atenționează asupra faptului că pot apărea situații în care angajații vor avea un salariu net mai mic cu circa 22%. Deși mulți angajatori vor înțelege să acopere acest cost suplimentar prin creșterea salariilor, nu este obligatoriu ca acest lucru să se întâmple în toate cazurile. Aceste efecte vor fi parțial contrabalansate de reducerea impozitului pe venit de la 16% la 10%.

La un salariu brut de 3000 lei în 2017, acesta costa (contribuții angajator + angajat) suma de 1587 lei, iar salariatul primea în mână un net de 2104 lei. De menționat că 3000 lei brut însemna doar contribuția angajatului, nu și a angajatorului. Angajatorul avea de plătit 691 lei la stat.

La ora actuală, avem trasate toate coordonatele pentru începutul lui 2018 din perspectiva salarizării: s-a oficializat reforma fiscală a contribuțiilor sociale, mărirea salariului minim pe economie și reducerea impozitului pe venit. Guvernul a mai impus și demararea unor negocieri colective pentru toți angajatorii, astfel încât nimeni să nu iasă în pierdere la salariu de anul viitor.

În prezent, la un salariu brut de 4.000 de lei, un angajat primește un salariu net de 2.806 lei. Ministerul de Finanțe a comunicat că, începând cu 1 ianuarie 2018, contribuțiile sociale vor fi trecute exclusiv în sarcina angajatului, cuantumul total al acestora urmând să scadă de la 39,25%, cât sunt în prezent, la 35%, iar nivelul impozitului pe venit se va reduce cu 37,5% de la 16% la 10%.

Precizări privind Contractele de Asigurare Socială

Începând cu 1 ianuarie 2025, salariul de bază minim brut pe țară garantat în plată crește la 4.050 lei. Astfel, începând cu aceeași dată, nivelul minim al venitului lunar asigurat înscris în contractul de asigurare socială încheiat cu casa de pensii este de 4.050 lei, iar cuantumul contribuției de asigurări sociale aferent acestui venit este de 1.013 lei.

Din inițiativa casei teritoriale de pensii, prin notificarea asiguratului, se vor modifica toate veniturile asigurate înscrise în contractele de asigurare socială al căror nivel se situează sub nivelul minim de 4.050 lei. Noua valoare de 4.050 lei nu are implicații pentru contractele de asigurare socială cu asigurare retroactivă, încheiate până la data de 01 ianuarie 2025, în baza art. 6, alin. (3) din Legea nr. 360/2023 privind sistemul public de pensii.

Cum te poţi transfera de un alt fond de pensii administrat privat

Cadrul Legal - Extrase din Codul Fiscal (Fragment)

Art. 135. Sfera contribuțiilor sociale

Acesta este un fragment din Codul fiscal din 2015. În sensul prezentului titlu, contribuţiile sociale definite la art. 2 alin.

Art. 136. Contribuabilii/Plătitorii de venit la sistemul public de pensii

Casa Naţională de Asigurări de Sănătate, prin casele de asigurări de sănătate subordonate, pentru persoanele prevăzute la art. 1 alin. (2), art. 23 alin. (2) şi la art. 32 din Ordonanţa de urgenţă a Guvernului nr. 158/2005 privind concediile şi indemnizaţiile de asigurări sociale de sănătate, aprobată cu modificări şi completări prin Legea nr.

Art. 137. Veniturile pentru care se datorează contribuţia şi cotele de contribuţii

Contribuabilii/Plătitorii de venit la sistemul public de pensii, prevăzuţi la art. 136:

- venituri din salarii sau asimilate salariilor, definite conform art.

- venituri din activităţi independente, definite conform art.

- indemnizaţii de şomaj;

Acesta este un fragment din Codul fiscal din 2015. Pentru veniturile prevăzute la alin. (1) se datorează contribuţii de asigurări sociale şi în cazul în care acestea sunt realizate de persoanele fizice aflate în situaţiile prevăzute la art. 60 alin. (1) şi (2).

Art. 138. 36,3% pentru condiţii speciale de muncă şi pentru alte condiţii de muncă astfel cum sunt prevăzute în Legea nr.

Art. 139. Baza de calcul al contribuţiei de asigurări sociale datorate bugetului asigurărilor sociale de stat în cazul persoanelor care realizează venituri din salarii sau asimilate salariilor, precum şi în cazul persoanelor pentru care plata unor prestaţii sociale se achită de instituţii publice

- veniturile din salarii, în bani şi/sau în natură, obţinute în baza unui contract individual de muncă, a unui raport de serviciu sau a unui statut special prevăzut de lege. În situaţia personalului român trimis în misiune permanentă în străinătate, veniturile asupra cărora se datorează contribuţia sunt cele prevăzute la art. 145 alin. (1) lit.

- sumele din profitul net cuvenite administratorilor societăţilor, potrivit legii sau actului constitutiv, după caz, precum şi participarea la profitul unităţii pentru managerii cu contract de management, potrivit legii;

Acesta este un fragment din Codul fiscal din 2015.

Art. 140. Baza de calcul al contribuţiei de asigurări sociale datorate de angajatori sau persoane asimilate acestora, prevăzute la art. 136 lit.

Pentru persoanele prevăzute la art. 136 lit. c), baza lunară de calcul pentru contribuţia de asigurări sociale o reprezintă suma câştigurilor brute prevăzute la art. 139, realizate de persoanele fizice care obţin venituri din salarii sau asimilate salariilor.

Art. 141.

- veniturile din salarii şi asimilate salariilor realizate de persoanele fizice asigurate în sisteme proprii de asigurări sociale, precum şi de către persoanele care au calitatea de pensionari ai acestor sisteme, care nu au obligaţia asigurării în sistemul public de pensii, potrivit legii.

- veniturile acordate, potrivit legii, personalului militar în activitate, poliţiştilor şi funcţionarilor publici cu statut special care îşi desfăşoară activitatea în instituţiile din sectorul de apărare, ordine publică şi securitate naţională, pentru care se datorează contribuţie individuală la bugetul de stat potrivit Legii nr. 223/2015 privind pensiile militare de stat.

Art. 142.

- indemnizaţiile şi orice alte sume de aceeaşi natură, primite de salariaţi, potrivit legii, pe perioada delegării/detaşării, după caz, în altă localitate, în ţară şi în străinătate, în interesul serviciului, în limita plafonului neimpozabil stabilit la art. 76 alin. (2) lit. k), precum şi cele primite pentru acoperirea cheltuielilor de transport şi cazare;

Acesta este un fragment din Codul fiscal din 2015.

Art. 146. Stabilirea, plata şi declararea contribuţiilor de asigurări sociale în cazul persoanelor fizice şi juridice care au calitatea de angajatori sau sunt asimilate acestora, instituţiilor prevăzute la art. 136 lit. d)-f), precum şi în cazul persoanelor fizice care realizează în România venituri din salarii sau asimilate salariilor de la angajatori din alte state

Persoanele fizice şi juridice care au calitatea de angajatori sau sunt asimilate acestora, precum şi instituţiile prevăzute la art. 136 lit. d) -f) au obligaţia de a calcula şi de a reţine la sursă contribuţiile individuale de asigurări sociale, precum şi obligaţia de a calcula contribuţiile de asigurări sociale datorate de aceştia, după caz.

Acesta este un fragment din Codul fiscal din 2015.

tags: #trecerea #contributiilor #sociale #in #sarcina #angajatului