Activitatea de impozite și taxe locale reprezintă o componentă esențială a finanțelor publice locale, reglementată de o serie de acte normative. Încheierea fiecărui trimestru implică o analiză și o raportare riguroasă a datelor fiscale.

Cadrul Legal și Normativ

Activitatea de impozite și taxe locale este guvernată de prevederile Legii nr. 227/2015 privind Codul fiscal, precum și de alte acte normative specifice, cum ar fi:

- Legea nr. 207/2015 privind Codul de procedură fiscală.

- Ordonanțe de Urgență ale Guvernului (O.U.G.) și Hotărâri de Guvern (H.G.) care detaliază aplicarea prevederilor codurilor fiscale și a altor legi.

- Hotărâri ale Consiliului Local (H.C.L.) care stabilesc nivelul unor taxe locale, limite minime și maxime ale amenzilor, precum și alte reglementări specifice administrației locale.

Aceste acte normative definesc impozitele și taxele aplicabile persoanelor fizice și juridice, modalitățile de calcul, termenele de plată, precum și consecințele nerespectării acestora.

Impozitul pe Clădiri

Calculul impozitului pe clădiri se efectuează conform prevederilor art. 456 din Legea nr. 227/2015. Acesta se aplică asupra valorii impozabile a clădirii, stabilită de consiliul local. Valoarea impozabilă este determinată în funcție de tipul clădirii (rezidențială sau nerezidențială) și de suprafețele aferente, cum ar fi cele ale scărilor și teraselor neacoperite.

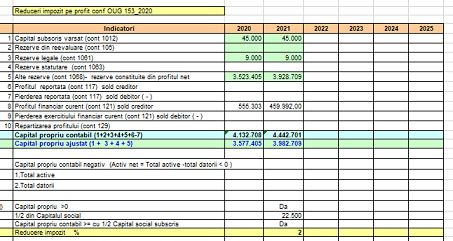

Pentru clădirile utilizate în scop rezidențial, se pot acorda reduceri de la plata impozitului, conform prevederilor legale. De asemenea, plata impozitului/taxei pe clădiri efectuată până la data de 31 martie a anului respectiv, se acordă o bonificație de 5%. Suma de 50 lei (RON) se referă la impozitul pe clădiri cumulat.

Clădirile restituite sau retrocedate potrivit unor prevederi legale specifice pot beneficia de scutiri de la plata impozitului pe clădiri, conform procedurilor stabilite.

Impozitul pe Teren

Impozitul pe teren se calculează conform prevederilor art. 464 din Legea nr. 227/2015, pe baza suprafeței terenului și a zonelor de impozitare stabilite. Nivelurile impozitului sunt stabilite în funcție de rangul localității și de zona de impozitare (A, B, C, D).

Termenele de plată pentru impozitul pe teren sunt 31 martie și 30 septembrie inclusiv. Plata integrală până la primul termen de plată atrage o bonificație de 5%.

Terenurile neîngrijite pot fi impozitate conform art. 489, alin. (5) din Legea nr. 227/2015, prin aplicarea unor criterii de evaluare a gradului de degradare a acestora.

Impozitul pe Mijloacele de Transport

Impozitul pe mijloacele de transport se calculează conform art. 469 din Legea nr. 227/2015, în funcție de tipul mijlocului de transport, capacitatea cilindrică, masa totală maximă autorizată și vechimea acestuia. Nivelurile impozitelor sunt stabilite prin acte normative și pot fi menținute la nivelul anilor anteriori.

Termenele de plată sunt 31 martie și 30 septembrie inclusiv. Plata integrală până la 31 martie a anului respectiv, se acordă o bonificație de 5%.

Taxe Speciale

Autoritățile locale, în conformitate cu prevederile legale, pot institui taxe speciale pentru diverse servicii sau activități. Acestea sunt reglementate de art. 486 din Legea nr. 227/2015 și de hotărâri ale consiliilor locale.

Exemple de taxe speciale includ:

- Taxe pentru ocuparea domeniului public.

- Taxe pentru autorizații de funcționare.

- Taxe pentru publicitate și reclamă.

- Taxe pentru servicii de salubrizare.

Instituirea taxelor speciale se face prin hotărâre de consiliu local, cu respectarea procedurilor legale și publicarea acestora.

Procedura de Anulare a Impozitelor și Taxelor

Anularea unor sume datorate cu titlu de impozite și taxe poate interveni în anumite situații prevăzute de Codul de procedură fiscală (art. 266, alin. (1)). Astfel de situații includ decesul persoanei fizice fără moștenitori sau alte cazuri specifice reglementate de lege.

Anularea se face conform prevederilor legale, pe baza documentelor justificative și a procedurilor stabilite.

Transmiterea formularului privind stabilirea rezidenței fiscale la plecarea din România

Bonificații și Termene de Plată

Pentru încurajarea respectării termenelor de plată, se acordă bonificații. Astfel, plata integrală a impozitului pe clădiri, teren și mijloace de transport până la data de 31 martie a anului respectiv, se acordă o bonificație de 5%.

Termenele de plată pentru impozitele și taxele locale sunt, în general, 31 martie și 30 septembrie inclusiv. Plata integrală până la primul termen de plată este obligatorie.

Evaluarea Terenurilor Neîngrijite

Terenurile neîngrijite pot fi supuse unei evaluări specifice conform art. 489, alin. (5) din Legea nr. 227/2015. Această evaluare ia în considerare diverse criterii de degradare a suprafeței terenului, cum ar fi prezența vegetației forestiere, starea de degradare a solului, prezența deșeurilor sau a altor elemente care afectează aspectul și utilizarea terenului.

Pe baza punctajului obținut în urma evaluării, se poate stabili un impozit corespunzător, iar proprietarii sunt obligați să execute lucrări de întreținere pentru a evita degradarea continuă.

Taxe pentru Activități Comerciale și Servicii

Diverse activități comerciale, servicii și structuri de vânzare amplasate pe domeniul public sau privat al municipiului pot fi supuse unor taxe specifice. Acestea includ, dar nu se limitează la:

- Taxe pentru ocuparea temporară a domeniului public pentru diverse activități (ex: terase, chioșcuri, grupuri sanitare).

- Taxe pentru afișaj stradal și publicitate.

- Taxe pentru servicii de taxi.

- Taxe pentru autorizații de funcționare pentru diverse tipuri de activități economice (ex: restaurante, baruri, magazine).

Instituirea și nivelul acestor taxe sunt stabilite prin hotărâri ale consiliului local, în conformitate cu legislația în vigoare.

tags: #inchidere #trimestru #sobis