Analiza performanței financiare a companiilor în primul trimestru este esențială pentru înțelegerea tendințelor economice și a strategiilor de afaceri. În acest context, vom examina veniturile, cheltuielile și profitul/pierderea înregistrate de diverse entități economice în primele trei luni ale anului.

Performanța Grupului VIG în România

Veniturile totale ale grupului VIG în România au înregistrat o ușoară scădere, de la 144,3 milioane de euro în ianuarie-martie anul trecut la 143,8 milioane de euro, conform raportului financiar al companiei. În același timp, cheltuielile operaționale au fost reduse de la 38,3 milioane de euro la 37,8 milioane de euro. Cu toate acestea, cheltuielile totale ale grupului au avansat în primul trimestru cu 8,5% (de la 137 milioane de euro la 148,7 milioane de euro). La nivel de grup, VIG a raportat un profit net de 109 milioane de euro, în creștere cu 8% față de primele trei luni ale anului trecut, când profitul a fost de 101 milioane de euro.

Veniturile operaționale includ, în principal, veniturile brute din dividende, modificările de valoare justă aferente instrumentelor la valoare justă prin profit sau pierdere, veniturile din dobânzi și câștigurile/pierderile nete realizate din tranzacțiile cu instrumente financiare. Valoarea justă a participațiilor Fondului este recunoscută prin profit și pierdere. Aceste venituri sunt influențate de performanța companiilor din portofoliu și de deciziile acestora privind distribuția de dividende, de modificările prețului acțiunilor aferente companiilor listate, precum și de performanța pieței monetare. Veniturile din dobânzi în T1 2025 au provenit din depozite pe termen scurt și conturi bancare de distribuție deținute la bănci.

Indicatorul cheie de performanță pentru Fond este valoarea activului net (VAN). Total VAN la sfârșitul primului trimestru era de 2,148 miliarde lei, comparativ cu 2,336 miliarde lei la finalul primului trimestru din 2024.

Analiza Electroaparataj SA

În primul trimestru al anului curent, compania Electroaparataj SA a obținut venituri de 24,7 milioane lei (6,69 milioane euro), cu aproape 10% mai mari față de cele înregistrate în aceeași perioadă a anului trecut, cifrate la 22,48 milioane lei. În același timp, cheltuielile companiei au crescut cu 17,89% în primul trimestru, ajungând la 25,76 milioane lei (6,98 milioane euro), de la 21,85 milioane lei, nivelul înregistrat în primul trimestru al anului trecut. Afacerile companiei au totalizat 21,89 milioane lei (5,93 milioane euro) în primul trimestru al acestui an, în urcare cu 8% față de aceași perioadă a anului trecut, când cifra de afaceri a societății a fost de 20,26 milioane lei.

În 2006, Electroaparataj SA a inițiat o masivă relocare a producției în trei amplasamente: la Titu, la sediul sucursalei locale, în București, la sediul societății Proprietăți Est SA și la Târgoviște, în sediul societății Romlux Lighting SA. Utilizările de numerar aferente activității de relocare în primul trimestru din 2007, atât investiții, cât și cheltuieli, au depășit 4 milioane lei, fără a lua în considerare pierderile de activitate datorate relocării.

La sfârșitul lunii mai a anului trecut, compania Electroaparataj SA București a anunțat finalizarea procesului de diminuare a capitalului social, de la 14,052 milioane lei, până la 6,461 milioane lei, ca urmare a divizării societății. Acționarul majoritar al companiei este Broadhurst Investments Limited, cu 67,72%, în vreme ce Metex Big SA deține 10,81% din acțiuni, potrivit ultimei raportări.

Aspecte Contabile și Fiscale ale Profitului și Pierderii

Un SRL se poate afla, pe parcursul activității sale, pe pierdere. Chiar la începutul activității, pierderea este inevitabilă, datorită investițiilor făcute de companii și a cheltuielilor necesare pentru demararea efectivă a activității aducătoare de venit. În contabilitate, putem avea pierdere contabilă curentă, aferentă exercițiului contabil curent și/sau pierdere reportată. Dacă se consultă o balanță contabilă, soldul debitor al contului 121 reflectă pierderea (din anul curent) până la data la care a fost generată balanța respectivă.

Antreprenorul/antreprenorii din spatele firmei nu pot retrage dividende decât din profituri determinate potrivit legii. Legea contabilității stipulează că repartizarea profitului se înregistrează în contabilitate pe destinații, după aprobarea situațiilor financiare anuale. Sumele aferente repartizărilor interimare de dividende se înregistrează în contabilitate și se reflectă în situațiile financiare interimare drept creanțe față de acționari, respectiv asociați.

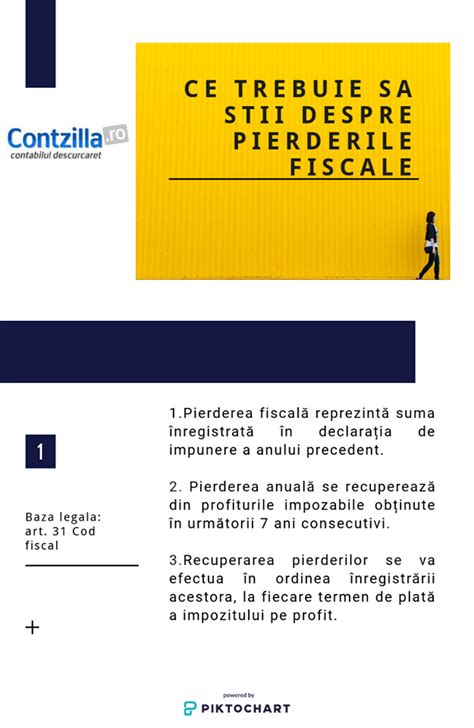

Pierderea fiscală rezultă în urma calculului profitului/pierderii, respectând principiile din codul fiscal privind deductibilitatea. Pierderea fiscală, înregistrată de contribuabilii care își încetează existența ca efect al unei operațiuni de fuziune sau divizare totală, se recuperează de către contribuabilii nou-înființați, ori de către cei care preiau patrimoniul societății absorbite sau divizate, după caz, proporțional cu activele transferate persoanelor juridice beneficiare, potrivit proiectului de fuziune/divizare a persoanei juridice cedente.

Conform art. 25 alin. (4) lit. l. din Codul Fiscal, sumele care nu sunt scăzute din impozitul pe profit se reportează în următorii 7 ani consecutivi. Sponsorizările se scad din impozitul pe profit la fiecare termen de plată al impozitului pe profit. În exemplul dat, s-a plătit impozit pe primul trimestru, chiar dacă pe total an nu este impozit de plată. În mod similar, se scad sponsorizările la fiecare termen de plată al impozitului pe profit, chiar dacă la finalul anului avem pierdere.

Cum să folosești pierderile din acțiuni pentru a reduce impozitele - Tax Loss Harvesting

Situații Specifice și Întrebări Frecvente

Există numeroase situații specifice legate de calculul și recuperarea pierderilor fiscale. De exemplu, o societate cu profit impozabil la 31.12.2025, pierdere fiscală de recuperat din anii 2023 și 2024, trebuie să determine valoarea pierderii recuperabile care se poate scădea din profitul impozabil și la ce rând se trece în Declarația 101. De asemenea, se pune problema valorii pierderii fiscale rămase de recuperat pentru anii următori.

O altă întrebare frecventă se referă la recuperarea pierderii fiscale în situația în care o societate se află pe poziție de pierdere fiscală, dar este obligată la plata impozitului minim pe cifra de afaceri. Se analizează impactul pierderii fiscale asupra calculului impozitului amânat.

În cazul societăților care trec de la regimul de impozit pe microîntreprinderi la impozitul pe profit, se ridică întrebarea modului de recuperare a pierderilor fiscale anterioare. De asemenea, fuziunea sau divizarea societăților implică reguli specifice privind preluarea și deducerea pierderilor fiscale.

Recuperarea pierderii fiscale este limitată, în general, la 70% din profitul impozabil curent. Acest aspect este important în calculul impozitului pe profit pentru perioadele ulterioare înregistrării pierderii.

Exemplu de calcul: Societatea a înregistrat în 2024 pierdere fiscală de 8672 lei. Are în contul 1171, profit nerepartizat aferent anului 2023 = 6840 lei. În trimestrul 1, 2025 înregistrează profit impozabil de 1132 lei. Se poate deduce suma de 793 lei (1132 x 70%) reprezentând pierderea de recuperat, iar impozitul pe profit se calculează astfel: 1132 - 793 = 339 x 16% = 54 lei.

Situațiile de profit și pierdere în primul trimestru pot varia semnificativ în funcție de sectorul de activitate, strategia companiei și condițiile economice generale. O analiză atentă a indicatorilor financiari este crucială pentru luarea deciziilor de afaceri informate.

tags: #primul #trimestru #incheiat #cu #profin #iar